どーも、ゆるっと節約・投資家のすーのすけです。

来年2024年から始まることが発表された新NISA。

現行NISAと比較して様々な点で非常に使いやすい制度になります。

しかし、「改善されるのは知っているけど、一体何が変わるの?」のようにふわっとは理解しているけど、細かくは知らない、という方は少なくないのではないでしょうか?

新NISAについて理解していない、ということは新しい制度をフルで活用できないことにも繋がりかねません。

そのような方のために今回の記事では、NISA歴5年目の筆者が、新NISAの概要を現行NISAと比較しながら解説していきたいと思います。

一緒に新NISAを理解し、効率的に資産運用ができるようになりましょう!

この記事はこんな人におすすめ

- 新NISAがどういった制度なのか分からない

- 現行NISAとの差分が分からない

- そもそもNISAを知らない

- 新NISAになって何か変える必要があるのかわからない

この記事を読んで分かること

- 新NISAの概要(新NISAのスゴさ)

- 新NISAと現行NISAの違い

- NISA口座を開設するオススメの証券口座

結論

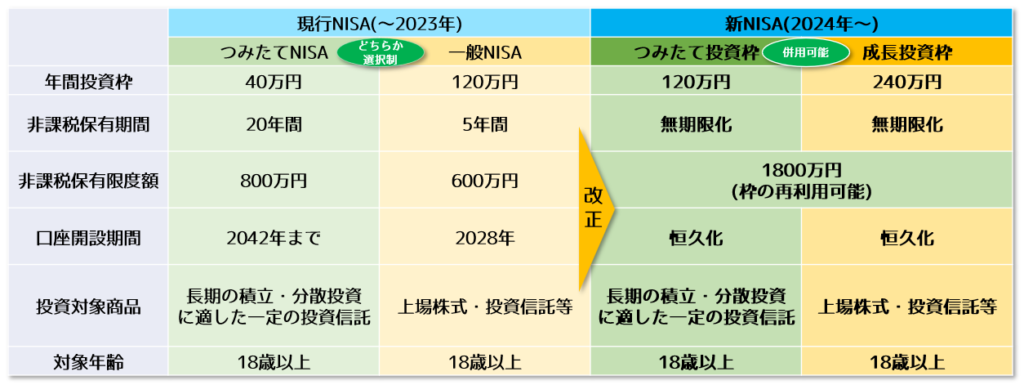

現行NISAと新NISAの違いは下記の表の通りです。

ポイントをまとめると下記になります。

- 毎年非課税枠で投資できる枠が大幅に増加

- 非課税で持てる期間が無期限化

- 非課税で持てる上限額が大幅に増加

- 来年以降に持ち越せなかった投資枠が持ち越せるように(生涯枠)

これらのポイントを説明する前に、まずはNISAについて知らない方のために、NISAの概要とその問題点について簡単に説明したいと思います。

NISAとは?

金融庁のHPには下記のような説明があります。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAとは?│金融庁HP

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

金融商品から得られる利益に対して税金がかからなくなる、つまり、お得に投資できるよ~、という制度になります。

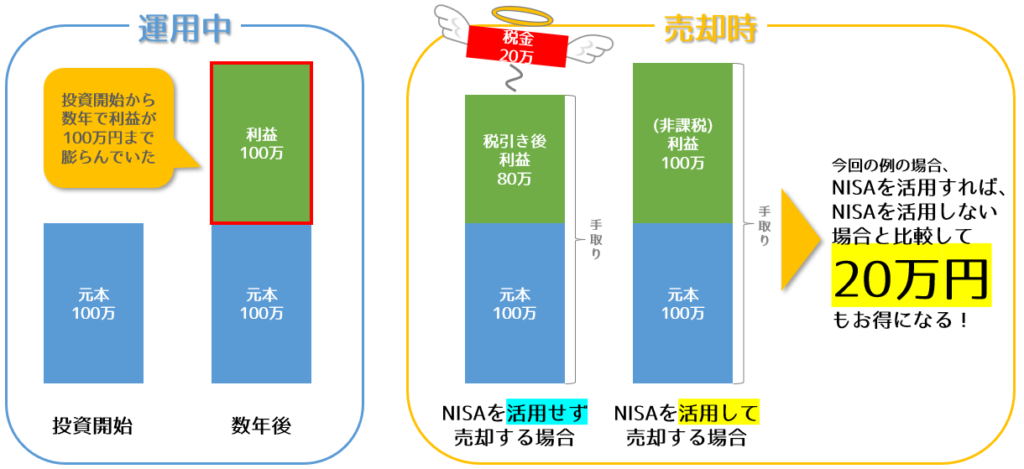

文章だけだと直感的に分かりにくいと思いますので、具体例で説明します。

例えばあなたが100万円を金融商品に投資したとします。

そのまま放置していたところ、保有していた金融商品の価値が数年後までに2倍の200万円になっていました。

つまり利益が「100万円」発生しています。

これを現金化するためにはその金融商品を売却する必要がありますが、通常であれば利益に対して約20%の税金がかかるため、100万円×20%=20万円は税金として支払う必要があるわけです。

つまり、手取りは200万円ではなく、180万円になってしまいます。

しかし、NISA口座内で購入した金融商品で得た利益に対しては税金がかからないため、発生した利益100万円まるまる手取りとして受け取ることが可能になるという、投資家が非常に優遇された制度なのです。

投資家にとってはNISAを活用しない手はないですよね。

※ちなみにこのメリットは現行NISAでも新NISAでも共通です。

現行NISAの問題点

非課税で投資できる現行NISAは投資する人にとって非常に嬉しい制度ではあるのですが、使いにくい点もいくつかあります。

現行NISAのココが使いにくい

ひとつずつ説明していきます。

つみたてNISAと一般NISAは併用できない

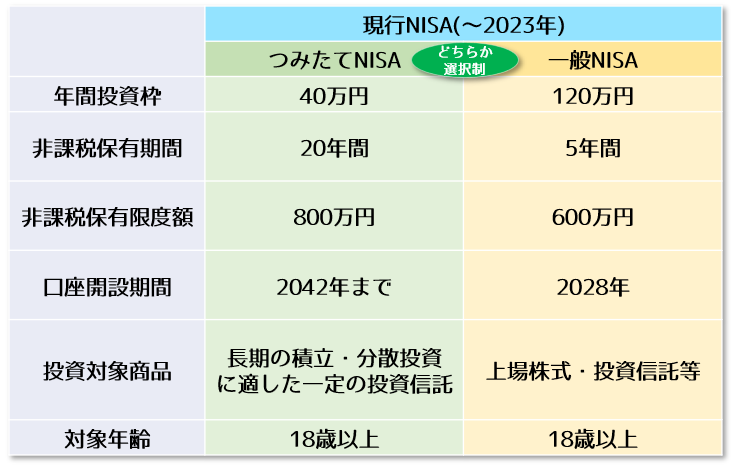

現行NISAにはつみたてNISAと一般NISAの2種類があります。

大きく異なるのは、年間投資枠・非課税期間・投資対象商品の3点です。

つみたてNISAは年間投資枠が40万円と抑えられている代わりに非課税期間が20年間となっています。

また、投資対象商品は金融庁が選定した長期/分散投資前提の投資信託のみに絞られます。

一方、一般NISAは年間投資枠が120万円とつみたてNISAの3倍ですが、その代わり非課税期間は5年間と短いです。

また、投資対象商品は上場株式等も幅広く含むため、つみたてNISAと比較すると、よりアクティブな投資も可能になります。

実は現行NISAでは、このつみたてNISAもしくは一般NISAのどちらか一方しか選択できないのです。

中には保有している現金の一部はつみたてNISAで長期分散投資、一部は一般NISAでよりアクティブな投資をしたいという方もいると思いますので、並行して使い分け出来ないのはちょっと使いにくいですよね。

ちなみに申請することで途中でつみたてNISA⇔一般NISAを切り替えることは可能です。(諸条件はあります)

年間投資枠が低いかつ枠の再利用不可

年間投資枠はつみたてNISAが40万円、一般NISAが120万円です。

つみたてNISAは原則毎月定額で積み立て投資をしていくわけですので、40万円 ÷ 12 = 33,333円/月を継続して投資していくことになります。

これが多く感じるか少なく感じるかは人それぞれだと思いますが、入金力のある、つまり投資に回せるお金がそれなりにある人たちにとっては、この枠を越える分は課税口座で投資をする必要があり、もっと枠を増やしてほしいと思う方は少なくないでしょう。

一方で、一般NISAは120万円とつみたてNISAと比較すると多く感じますが、こちらは刻々と値動きが発生する株式やETFも購入することができます。

つまり、多くの方が想像する投資、デイトレードもやろうと思えばNISA口座でできるのです。(最近は投資=デイトレードのイメージも薄くなってきたかもしれませんが)

しかし、NISAは枠の再利用不可という決まりになっています。

NISA口座で金融商品を購入すると年間の枠がどんどん埋まっていきますが、そのあとでその金融商品を売却したとしても一度埋まった枠が復活することはありません。

そのため、金融商品をこまめに売買して利益を出すデイトレードをNISA口座で実施するとすぐに年間投資枠を使い切ってしまうのです。

そもそも、国がデイトレードを推奨するために作った制度ではないとは思うのですが、投資の自由度が下がってしまうことには変わりないので、やはり使いくいと言わざるを得ないでしょう。

非課税で持てる上限額が低い

非課税で持てる上限額はつみたてNISAが800万円、一般NISAが600万円です。

これはそれぞれの年間投資枠×非課税期間からくる金額になります。

少し前に「老後2000万円問題」というワードが話題になりましたが、それには到底及ばない金額です(実際、老後に2000万円必要かの是非はここでは置いておきます)

実際、投資5年目の我が家ではNISAは満額で、その枠が越えた額を課税口座も利用して投資を実施しています。

「老後2000万円問題」というワードが話題になり、政府も投資を促すのであれば、やはりそれに近い金額が上限であってほしいですよね。

非課税で持てる期間が短い

非課税期間はつみたてNISAが20年間、一般NISAは5年間です。

一般NISAはいわずもがな短すぎる、と思いますが、つみたてNISAはどうでしょう?

これは投資した資産を切り崩し始める年齢まであとどれくらいの期間が残っているかによって、感じ方が変わってくると思います。私は短いと感じます。

例えば私の場合は27歳の年からつみたてNISAを開始しましたが、その年に投資した枠の非課税期間が終わる47歳から資産を切り崩し始めようとは思いません。まだまだ現役で働いているつもりだからです。

つまり、非課税期間が終わった後は、さらに利益が増えることを目指して課税口座に移し替えるつもりです。

もちろん非課税期間中に発生した利益には税金はかからないので恩恵は受けられているのですが、それ以降に発生した利益にかかってしまう売却時の税金は「もったいない」と思ってしまうの私だけではなく、皆さまの本音ではないでしょうか。

投資枠が年毎に区切られており、来年以降に持ち越せない

年間投資枠はその年のうちに使い切らないと消滅してしまいます。

例えば、AさんがつみたてNISAを開始したとします。

Aさんは投資始めたてなので、毎月約3万円を投資に回すのは怖いと思い、今年は毎月1万円(=年間12万円)に抑えることにしました。

1年後、年が変わりすっかり投資に慣れてきたAさんは、今年分の年間投資枠に昨年使わなかった枠28万円(40万円-12万円)を上乗せして、月3万円より多い額の投資をする…ことが出来ればよいのですが、実はこういったことが出来ないのが現行NISAです。

その年の枠はその年中に使い切る必要があるのです。

私も初めての年は恐る恐る投資していたため、11月までに40万円中の枠のうち10万円しか埋めていませんでした。

年間投資枠を来年以降に持ち越せないことを知った私は、慌てて12月中に残りの30万円を一気に投資に回しました。

今思うととても良い判断だったと思います。(その数か月後にコロナショックが発生し、最終的に株価が伸びたことで利益発生に貢献しています。非常に運がよかったです。)

新NISAでどう変わるか

さて、現行NISAの使いにくいポイントを紹介していきましたが、次は新NISAでそれらがどのように変わるのか紹介したいと思います。

現行NISA → 新NISAでこう変わる!

ひとつずつ説明していきます。

つみたてNISAと一般NISAは併用できない⇒併用可能に

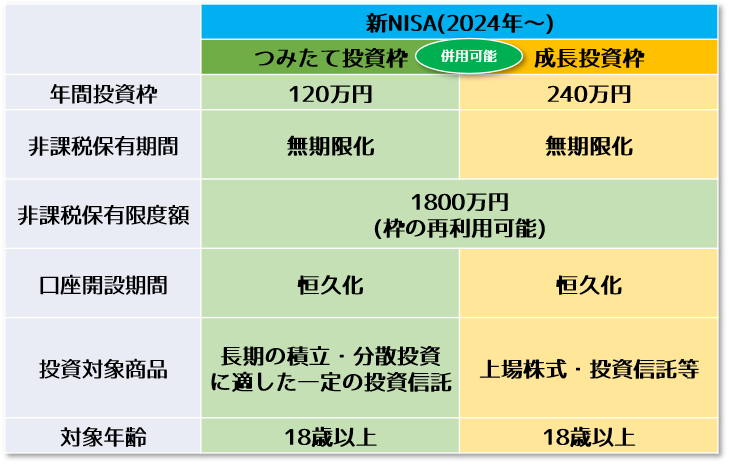

新NISAでは、現行NISAの「つみたてNISA」と「一般NISA」と同じように「つみたて投資枠」と「成長投資枠」の2種類があり、なんとこれらは併用できるようになります!

これによって、現行NISAではできなかった一部はつみたて、一部は株など比較的アクティブな投資、どっちもNISA口座内で。ということができるようになります。

成長投資枠は株式だけでなく、つみたて投資枠と同じように投資信託も購入できるので、すべての枠をつみたて投資で埋めるような使い方も可能です。

私は現在、将来の配当金生活を夢見て、投資信託とは別に高配当ETFであるSPYDとHDVを課税口座内で購入しています。

新NISAが始まれば、今までのようにつみたて投資枠で積み立て投資をしつつ、成長投資枠で高配当ETFも非課税で購入できるようになるので、本当に嬉しいです!

年間投資枠が低いかつ枠の再利用不可⇒枠が大幅に増加し、再利用も可能に

下記のように投資枠が大幅に増加します。

合わせて毎年360万円上限。月平均でなんと30万円です。

我が家はどんなに頑張っても、今の収入では毎月こんなに投資できません。。

しかし、それだけ自由度高く投資が可能になったと言うことになります。

また、現行NISAでは、非課税保有額をなるべく増やすために、年間投資枠いっぱいまで使い切ることを考える必要がありましたが、実は新NISAでは考慮しなくてもよくなりました。理由は後程紹介します。

非課税で持てる上限額が低い⇒大幅に増加

下記のように非課税保有可能額が大幅に増加します。

なんと一般NISAと比較すると3倍まで膨れ上がっています。

しかも、「老後2000万円問題」の2000万円に近い額です。

長期的に投資を続ければ利益が出る可能性が高いことを考慮すると1800万円の枠を使い切ったころには2000万円以上になっている可能性は十分あるのではないでしょうか。

確実に「老後2000万円問題」を意識して設定された額ですよね。

非課税で持てる期間が短い⇒無期限化

つみたてNISAは20年、一般NISAは5年の非課税期間がありましたが、これがなんと無期限化されます。

事実上、NISA口座内であれば永久的に非課税で投資を続けることができるということです。

もちろん、途中で制度が変わってしまう可能性もありますが、非課税で資産を運用できるということはどんな人にとってもうれしいですよね。

投資枠が年毎に区切られており、来年以降に持ち越せない⇒”生涯”枠に変更

現行NISAでは毎年の年間投資枠のうち、使い切らなかった分は翌年に消滅してしまっていましたが、新NISAでは消滅することがなくなります。

“年間投資枠”ではなく、“生涯枠”に変更になったため、1800万円を5年最速で埋めることも、30年かけてコツコツ埋めることも、どちらでも対応が可能になりました。(※年間投資”上限”(360万円)はあります。)

現行NISAでは、「今年は家計的に厳しいからNISA年間投資枠が使い切れない、、」と嘆く方もいたかもしれませんが、新NISAではそのような悩みは不要になります。

現行NISAで投資していると新NISAの枠が消費される?

現行NISAから新NISAへの改善が凄まじいですね。

しかし、来年から新NISAが始まるけど、今から現行NISAで投資をしてしまうと、新NISAの枠1800万円が消費されてしまうのではないか?という疑問が生まれるのではないでしょうか?

安心してください。今から現行NISAを始めても、新NISAの枠が消費されることはありません。

枠としてはそれぞれ独立した状態で保有可能です。

現行NISAは新NISAと別枠で保有可能

改めて言いますが、「現行NISAを始めても、新NISAの枠が消費されることはありません。」

例えば私は2019年からつみたてNISAを開始したので、今年(2023年)分も合わせると計200万円(40万×5年)分、現行NISA口座内での投資をすることになります。

新NISAが始まった際に、新NISAの生涯枠1800万円から現行NISAの投資分200万円が引かれることはなく、現行NISA200万円、新NISA1800万円はそれぞれ別枠で保有することが可能になるのです。

つまり、現行NISAを始めるのが早ければ早いほど、先行者利益を得られる(非課税枠を多く保有することができる)のです。

まだNISA口座を開設していない方は、今年はまだ現行NISAが使えますので、これから開設すれば現行NISA非課税枠を1年分ゲットすることができます。

一刻も早く現行NISA口座を開設して先行者利益を得よう

ということで、一刻も早くNISA口座を開設したほうが良いと思います。

上述の非課税枠を多く保有する、ということもありますが、来年から始まる新NISAに向けて投資に慣れるという意味でも早めに始めるのがおすすめです。

また、証券口座開設先は銀行口座ではなく、ネット証券が良いです。

理由は取扱商品数が多く、手数料が安く抑えられるからです。

銀行などの窓口での開設はおすすめしません。

取扱商品は少ないうえ、手数料がめちゃくちゃ高いです。

NISA口座を開設するには、証券口座を開設する必要があります。

証券口座を開設する際にNISA口座も一緒に開設することが可能です。

オススメは楽天証券かSBI証券です。

取扱商品数、手数料の観点で高水準であり、ポイント投資も可能です。

私は楽天証券、SBI証券の両方で証券口座を開設しています。

楽天証券でNISA口座を開設し、投資信託を購入しており、SBI証券では高配当ETFを購入しています。

あまりないとは思いますが、証券会社が破綻する可能性もなくはないので、複数の証券口座を持つことでリスク分散するのも万が一の被害を抑える有効な手だと思います。

楽天証券のほうがUIが分かりやすく使いやすいです。しかし、クレジットカードで投資信託などを購入した時に付与されるポイントはSBI証券のほうが良いです。(以前まで楽天も良かったのですが、改悪されました。)

と言っても、好みで決めても問題ないレベルの差ですので、あまり悩まないで開設に進みましょう。

下記リンクから口座開設が可能です。

まとめ

今回は2024年から始まる新NISAについて、現行NISAとの違いを説明しました。

年間投資枠、非課税保有限度額、非課税保有期間など様々な点で大幅に改善され使いやすくなります。

今回の記事を作成するにあたり、私も新NISAについて深く知ることが出来ました。(まだ完璧ではないですが…)

現在、課税口座で運用している資産は一度売却して新NISAに移すべきなのか?など、新NISAが始まる前までに考えるべきことは多いのですが、家族内でも相談して、ベターな判断が出来ればと思います。

今回の記事も少しでも皆様の参考になれば幸いです。

それではまた~。

よろしければブログランキング用バナーをクリックしていただけるとモチベーションアップします。

コメント