どーも、ゆるっと節約・投資家のすーのすけです。

新NISAが来年2024年から始まりますが、現行NISAから様々な点で改善されていますよね。

例えば、年間投資上限や非課税保有上限が増加して、より多くの資産を非課税で運用できるようになりました。

元々の上限に満たない少額投資をしている方にはあまりメリットにならないかもしれませんが、NISA枠上限目安に投資をしている方やその枠を越えて課税口座でも運用している人にとっては、非常に大きなメリットになります。

一方で、今まではNISA枠上限まで活用出来ていた人も、新NISAをフルで活用するためには色々見直しが必要になります。

今回は、新NISAをフル活用したい!でも何をやればよいか分からない、という方のために、私が考える「新NISAをフル活用するためにやっておくべきこと8選」を紹介したいと思います。

この記事はこんな人におすすめ

- 新NISAを活用して、資産を効率的に増やしたい人

- NISA口座を開設していないが投資に興味がある人

- 既にNISAを始めているが、新NISAについてよく分からない人

- 新NISAをフル活用したいが、何をすればよいか分からない人

この記事を読んで分かること

- 新NISAをフル活用するためにやっておくべきこと8選

- 現行NISAと新NISAの違い概要

結論

私が考える「新NISAをフル活用するためにやっておくべきこと8選」はこちらです!

| No. | 項目 | 優先度 |

|---|---|---|

| 1 | ネット証券口座およびNISA口座を開設する | ★★★★★ |

| 2 | 少額投資を始める | ★★★★★ |

| 3 | 貯蓄型保険を見直す | ★★★★☆ |

| 4 | iDeCoを見直す | ★★★★☆ |

| 5 | 投資額・ペースを決める | ★★★★☆ |

| 6 | 投資対象を決める | ★★★★☆ |

| 7 | 課税口座を新NISAに移し替えるか検討する | ★★★☆☆ |

| 8 | 現行NISAを新NISAに移し替えるか検討する | ★★★☆☆ |

No.2までは現時点でNISA口座を開設していない方や投資をしたことが無い方向けです。

それ以降がすでにNISA口座を開設している方や投資をしたことがある方向けの情報になりますので、そのような方はNo.3貯蓄型保険を見直す以降をご覧いただければ幸いです。

また、そもそもNISAのことをよく知らない、という方のために新NISAについて現行NISAとの違いにも触れながら簡単に説明いたします。

現行NISAと新NISA

NISAとは?

金融庁のHPには下記のような説明があります。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAとは?│金融庁HP

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

金融商品から得られる利益に対して税金がかからなくなる、つまり、お得に投資できるよ~、という制度になります。

また、金融庁が発表しているということからも分かる通り、国が主導で行っている制度になります。

日本は他国と比べて突出している貯蓄を投資に向けさせ、経済活性化を図ることことがNISAの目的です。

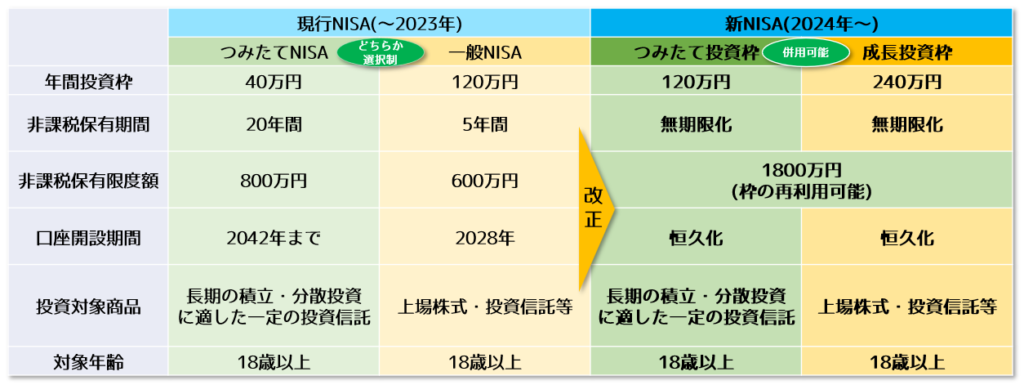

現行NISAと新NISAの違い

現行NISAと新NISAの違いは下記の表の通りです。

ポイントをまとめると下記になります。

- 毎年非課税枠で投資できる枠が大幅に増加

- 非課税で持てる期間が無期限化

- 非課税で持てる上限額が大幅に増加

- 来年以降に持ち越せなかった投資枠が持ち越せるように(生涯枠)

新NISAでは、年間投資可能額や非課税保有上限額が大幅に上昇し、非課税保有期間も無期限化されるなど、今までNISAを活用していた身としてはとてもうれしい改善です。

新NISAと現行NISAの違いについては下記の記事で詳しく述べていますので、気になる方はぜひチェックしてみてください。

新NISA開始までにやっておくべきこと8選

それでは、ここから新NISA開始まで(2023年中)にやっておくべきことについて、ひとつずつ説明していきます。

1. ネット証券口座およびNISA口座を開設する(優先度:★★★★★)

NISAでなくても、株式投資をしたり投資信託を購入するためには証券口座が必ず必要になります。

銀行口座は現金を保有するための口座ですが、証券口座は金融商品(有価証券)を保有するための口座になります。

NISA口座は証券口座開設時に同時に申請することが可能なので、一緒に開設してしまうのが楽です。

また、証券口座開設先は銀行口座ではなく、絶対にネット証券にしてください。

理由は取扱商品数が多く、手数料が安く抑えられるからです。

銀行などの窓口での開設はおすすめしません。

取扱商品は少ないうえ、手数料がめちゃくちゃ高いです。

オススメは楽天証券かSBI証券です。

取扱商品数、手数料の観点で高水準であり、ポイント投資も可能です。

証券口座およびNISA口座の開設が完了したら、すでに投資を開始できる状態となります!

2. 少額投資を始める(優先度:★★★★★)

新NISA自体は来年2024年から開始ですが、それが始まる前から少額でよいので投資を始めましょう。

主な理由は下記です。

・値動きに慣れる

・2023年の現行NISA非課税枠を活用する

値動きに慣れる

投資にはリスク、つまり値動きがつきものです。

例えば下記のグラフで2022年7月末~12月末のeMAXIS Slim 米国株式(S&P500)の値動きを見てみましょう。

8月末~10月末の2か月間で結構激しく動いてますよね。

投資をやったことが無い方からすると「たかが±5%の値動きだし、結局10月末で上昇してるじゃん」と思うかもしれません。

ただ、投資を始めたばかりの時期は、自分の資産額が毎日変動することに慣れていないので、少しの変動でも気になってしまう方が多いと思います。

私がNISAを始めた2019年は毎週(いや、毎日?)楽天証券のマイページで資産額の変動を確認していました。(笑)

また、過去のデータを振り返ればそのときにどのような値動きをしたか一目でわかるのですが、過去の自分はそのあとの値動きを知りません。

そのため、例えば2022年10月頭時点では1ヶ月で5%以上値下がりしていますが、この先さらに値下がりすると考え衝動的に有価証券を売却してしまう可能性があります。

そして結局値下げはストップ、値上がりしてがっかりすることになり兼ねません…。

そのようなことを避けるためにも、最初からがっつり投資を始めるのではなく、日々の値動きに慣れることを目的として少額投資をすることをおすすめします!

2023年の現行NISA非課税枠を活用する

新NISAも現行NISAも保有出来る非課税枠は存在するのですが、それぞれ独立しています。

つまり、今から現行NISA口座内で投資を始めても、新NISA側で保有できる非課税枠には影響しないのです。

逆に言えば、今年現行NISAで投資を開始すれば、新NISAの非課税枠の他に現行NISAの非課税枠1年分も保有出来ることになるため、先行者利益を得ることができます。

2023年分の枠をフルで活用したい方は、少額投資ではなく、しっかり2023年分の枠が使い切れるように積み立て設定をするようにしてください。

現行NISAと新NISAの非課税枠がそれぞれ独立している件についてはこちらの記事でも触れています。

3. 貯蓄型保険を見直す(優先度:★★★★☆)

貯蓄型保険を活用されている方は今後も続けるか一度検討しましょう。

私は貯蓄型保険は一刻も早く解約して、NISA口座内での投資元本に充てるべきと考えています。

正直これは新NISA開始とは関係なく、そう思っています。

貯蓄型保険とは例えば下記のようなものです。

・個人年金保険

・養老保険

・終身保険

・学資保険

・ドル建て終身保険

・ドル建て変額保険

貯蓄型保険の主なデメリットは下記です。

貯蓄型保険は基本的には“保証が薄い保険”と“ぼったくり投資信託”が組み合わさった商品と考えてよいです。

貯蓄型のため、事故や病気が発生しなければ最終的に元本は返ってくる前提ですが、その分支払っている額に対する保証はかなり薄くなります。

本当に必要な保証額を満たしているのか?をあまり考えないまま契約していないか、というところも確認すべきポイントです。

また、投資信託のような側面も持ち合わせる商品がありますが、「利率3%は保証します」と謳いつつ実は高い手数料が取られており、実質利率は0.5%だった、ということもざらに発生します。

つまり、ちょっとした保険がついた非常に利率の低い投資信託を高いお金をかけて購入しているようなものです。

その分、投資に回せる資金も減ってしまい、NISAの非課税枠をフルで活用できなくなってしまいます。

そのため、

・投資は投資(まずはNISAをフル活用)

・貯蓄は貯蓄(銀行口座への預金)

・保険は保険(十分な保証額のネットで契約可能な掛け捨て保険)

とそれぞれ分けて考えることが重要です。

これらの組み合わせ商品の裏には「高い手数料」が潜んでいることを常に疑いましょう。

4. iDeCoを見直す(優先度:★★★★☆)

iDeCoとは個人型確定拠出年金のことです。

こちらも国が推進している制度であり、下記が公式HPから引用した説明(一部)になります。

iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金は65歳*になるまで拠出可能であり、60歳以降※に老齢給付金を受け取ることができます。

iDeCoって何?│iDeCo公式サイト

iDeCoとNISAも並行して活用している場合、「iDeCoの主なメリットである所得控除を優先している場合」はそのままでよいと思います。

しかし、「NISAを優先しており、NISAの非課税枠を越えた分をiDeCoに回している」などの背景がある場合は、iDeCoでの積立は終了、もしくは減額し、その分の資金をNISA口座内での投資に回すことでNISAをフル活用できます。

iDeCoは所得控除のメリットがある反面、積み立てた資金が原則60歳まで引き出せないという資金拘束のデメリットがあるので、そこも考慮してみてください。

こちらに関しては、人それぞれ判断が分かれるところかと思いますので、状況に応じて判断しましょう。

ちなみに我が家は妻がiDeCo、私は企業型確定拠出年金でマッチング拠出を活用していますが、新NISAが始まっても両方とも続ける想定でいます。

理由は、例えiDeCoやマッチング拠出分の資金拘束が60歳まで続いたとしても、有価証券(NISAや課税口座)の売却や預金(今後の収入含む)などを活用することでやりくりできると考えているからです。

資金拘束はされてしまいますがよほどの大事が発生しない限り問題ないため、所得控除の恩恵を受けることを優先する方針です。

5. 投資額・ペースを決める(優先度:★★★★☆)

毎年(毎月)、いくらくらいのペースで投資をしていくかの目安を決めておきましょう。

毎月定額で投資をするインデックス投資などの場合は、最初に積み立て設定をするため、毎月の投資額が決まっている必要があります。

もちろん、途中で簡単に変えることはできるので、そこまで厳密に決める必要はありません。

毎年の投資額を決める方法についてですが、生活防衛資金以外は全て投資に回すというのがひとつの例です。

生活防衛資金というのは「いざというときに備えるための資金」です。

例えば、災害や失業が影響して収入がなくなってしまったときなどに、いくらくらいあれば生活が立ち直るまで生活できるかをざっくりと考えておきます。

よく言われるのが、毎月の出費の3か月~半年分が目安です。

そのため、「生活防衛資金 = 毎月の出費×〇(3~6)」を算出し、そこからはみ出た現金は全て投資に回す、ということにすれば、毎月の投資額が算出できます。

また、人それぞれのリスク許容度に応じてこの辺りが変化するため、自分のリスク許容度が分からない方はまずは少額から投資を始めてみて、値下がりが発生した時に自分がどの程度反応するか(不安になるか)を経験してみるのが良いと思います。

リスク許容度は下記のようなリスク許容度診断テストでもざっくり測定できるため活用してみてください。

一般社団法人 全国銀行協会 あなたのリスク許容度診断テスト

6. 投資対象を決める(優先度:★★★★☆)

新NISAが始まり、非課税枠が増加すれば、毎月の投資額を増やす人も多いのではないでしょうか。

その場合、

・現在投資している対象を増額して購入する

・新たに別の商品を購入する

の2種類が考えられます。

前者であれば、投資対象に関しては検討せずに増額するだけでよいのですが、後者の場合はどの商品を購入するかの検討が必要になります。

今回の改正でNISA口座内で購入できる金融商品の幅も広がります。

具体的には、新NISAではつみたて投資枠と成長投資枠が併用できるため、もともとつみたてNISAをやっていた方は、来年からは株やETFもNISA口座内で購入できるようになります。

私は高配当ETFを課税口座内で毎月積み立てていますが、新NISA開始以降はそれも非課税枠内で購入できると考えると非常に嬉しいです。

もともとつみたてNISAで購入できる投信しか購入してなかったけど、新NISAでは購入できる金融商品のバリエーションが広がるなら他の投資もやってみたい!という方は多いと思うので、新NISA開始以降に積み立て設定をする投資対象は早めに決めておきましょう。

ちなみに私の現在つみたてNISAで購入している投資対象やそれぞれの直近パフォーマンスについてはこちらの記事に掲載しています。

7. 課税口座を新NISAに移し替えするか検討する(優先度:★★★☆☆)

現在課税口座で運用している資産を新NISAに移し替えたほうが将来的に良いのか?は何とも判断しづらいですが、現在の課税口座の運用状況に応じておおむね下記のような判断がよいのではないかと考えています。

①損している(利益が出ていない)

⇒売却して新NISA口座へ

②利益が小さい

⇒売却して新NISA口座へ

③利益が大きいが、入金力がそれほど高くない場合

⇒売却して新NISA口座へ

④利益が大きく、入金力が高い

⇒移し替えしない

この中で一番分かりやすいのは①の損している(利益が出ていない)です。

移し替えを検討する場合のポイントは、売却時にかかる利益に対する税金です。

移し替えをする場合、現在運用している商品を一度売却する必要がありますが、売却時には利益に対して約20%の税金がかかるというデメリットがあります。

このデメリットを受けたとしても、新NISA口座へ移して非課税メリットを受けるメリットの方が大きければ移し替えたほうがよいということになります。

これを考慮すると、①損している(利益が出ていない)場合は、利益が0円なので売却時の税金も0円になり、デメリットの影響がない状態で新NISAの非課税の恩恵を受けることが可能です。

また、②利益が小さい場合や③利益が大きいが、入金力がそれほど高くない場合も新NISA口座への移し替えをしたほうがよさそうです。

理由としては、下記です。

②利益が小さい場合は、売却時に支払う税金が少ない(0ではない)ため、デメリットが非常に小さく非課税の恩恵を受けられる。

③利益が大きいが、入金力がそれほど高くない場合は、支払う税金は高くなりがちだが、将来的に利益がさらに伸びることを考慮すると、利益が小さいときに一度税金を支払って非課税枠で運用することで、将来の増加した利益には税金がかからなくなり、支払う税金が抑えられる。

一方で、④利益が大きく、入金力が高いの場合は、そのままにしておいたほうがよさそうです。

理由としては下記です。

④利益が大きく、入金力が高いの場合は、新NISAの非課税保有上限額である1800万円に早く到達する可能性が高く、課税口座内の資産を新NISAに移し替えることによって、新NISAの非課税枠を消費してしまうデメリットが大きい。

入金力が高い方は、今までに課税口座で得た利益で新NISAの非課税枠を消費せずに、新NISAの非課税枠をこれからの積み立て投資でフルに活用していくのがよいのではないかと考えています。

将来の値動きは誰にも予想できませんので、この情報は参考程度にとどめ、あくまで自己責任で判断してください。

8.現行NISAを新NISAに移し替えするか検討する(優先度:★★★☆☆)

現行NISAも非課税メリットがありますが、非課税期間が20年間のため、新NISAに移し替えることで、非課税期間を無期限化することが可能です。

新NISAに移し替えることによるデメリットは、新NISAの非課税枠を消費してしまうことです。

そのため、ここでも入金力によってある程度判断できると考えており、下記のようにするのがよさそうです。

① 入金力がそれほど高くない場合は、新NISAへ移し替え。移し替え対象額がが低い(利益が低い)うちに移し替えるのが良い。(総額が高いときに移しかえるとその分新NISAの非課税枠を消費してしまう)

② 入金力が高い場合は、現行NISAと新NISAの両方の非課税枠をフルで活用。

ここでいう入金力の目安としては、新NISAの非課税枠1800万円を消費しきれるかどうかで判断するのが良いと思います。消費しきれるとしても50年間かける必要があるとするとそれは長すぎると思いますので、つみたてNISA20年程度で消費しきれるかどうか?を目安に検討してみるのがよいのではないでしょうか。

これを目安とする場合は、1800万円 ÷ 20年間 ÷ 12か月 = 7.5万円/月 となるため、毎月7.5万円以上積み立てるのが厳しいと感じる方は現行NISA→新NISAへの移し替えをする、と判断するのがよさそうです。

将来の値動きは誰にも予想できませんので、この情報は参考程度にとどめ、あくまで自己責任で判断してください。

まとめ

以上が「新NISAをフル活用するためにやっておくべきこと8選」となります。

改めてやっておくべきことリストを掲載します。

| No. | 項目 | 優先度 |

|---|---|---|

| 1 | ネット証券口座およびNISA口座を開設する | ★★★★★ |

| 2 | 少額投資を始める | ★★★★★ |

| 3 | 貯蓄型保険を見直す | ★★★★☆ |

| 4 | iDeCoを見直す | ★★★★☆ |

| 5 | 投資額・ペースを決める | ★★★★☆ |

| 6 | 投資対象を決める | ★★★★☆ |

| 7 | 課税口座を新NISAに移し替えるか検討する | ★★★☆☆ |

| 8 | 現行NISAを新NISAに移し替えるか検討する | ★★★☆☆ |

新NISAが始まってから動き出すでも、動かないよりはよいと思います。

しかし、新NISAへの移し替えなどを行う場合は、売却時の税金を考慮すると、できる限り移し替える総額が低い(利益が低い)状態で実施したほうがよいため、なるべく早く動き出すのが吉だと私は考えています。

新NISAをフル活用するためにも、今回紹介したやっておくべきことをひとつずつ実施していき、より効率的に資産を増やせる環境を整えていきましょう。

皆様にとって、今回の記事の情報が少しでもお役に立てていれば幸いです。それではまた~。

よろしければ下記のブログランキング用バナーをクリックしていただけるとモチベーションアップします。

————–

節約・貯蓄ランキング

コメント